不動産を生前贈与する前に読むべきチェックリスト|税金・手続き・リスクを完全解説

2026/02/10

導入:不動産を生前贈与する前に読むべきチェックリスト

不動産の生前贈与は、単に「名義を変える」だけでは済みません。税務署の厳しい視線、将来の家族会議、そしてご自身の老後資金まで、多角的な検討が必要です。本記事では、後悔しないための重要ポイントを網羅的に解説します。

この記事の目的と対象読者

本記事は、「将来の相続税を安くしたい親御様」や「早めに家を引き継ぎたいお子様」を対象としています。難しい法律用語を噛み砕き、今日から何をすべきかのロードマップを提示します。

進め方の流れ:検討から相続税対策まで

①検討・調査:物件の価値を調べ、誰に譲るかを決める。

②シミュレーション:贈与税と名義変更コストを試算する。

③手続き実行:契約書を作成し、法務局で登記を行う。

④事後管理:税務申告を行い、将来の相続時に備える。

生前贈与の基本知識:用語と課税制度の読み方

贈与の検討を始める前に、まずはルールの全体像を把握しましょう。

◆生前贈与・贈与税・相続税の違いと関係性

贈与税は、相続税を補完する役割を持っています。「生前に財産を小出しにして相続税を逃れる」のを防ぐため、一般的に贈与税の方が税率が高く設定されています。また、亡くなる前の一定期間の贈与は「相続」としてカウントされるルールに注意が必要です。

贈与税についてはこちらもチェック ⇨「国税庁 贈与税がかかる場合」

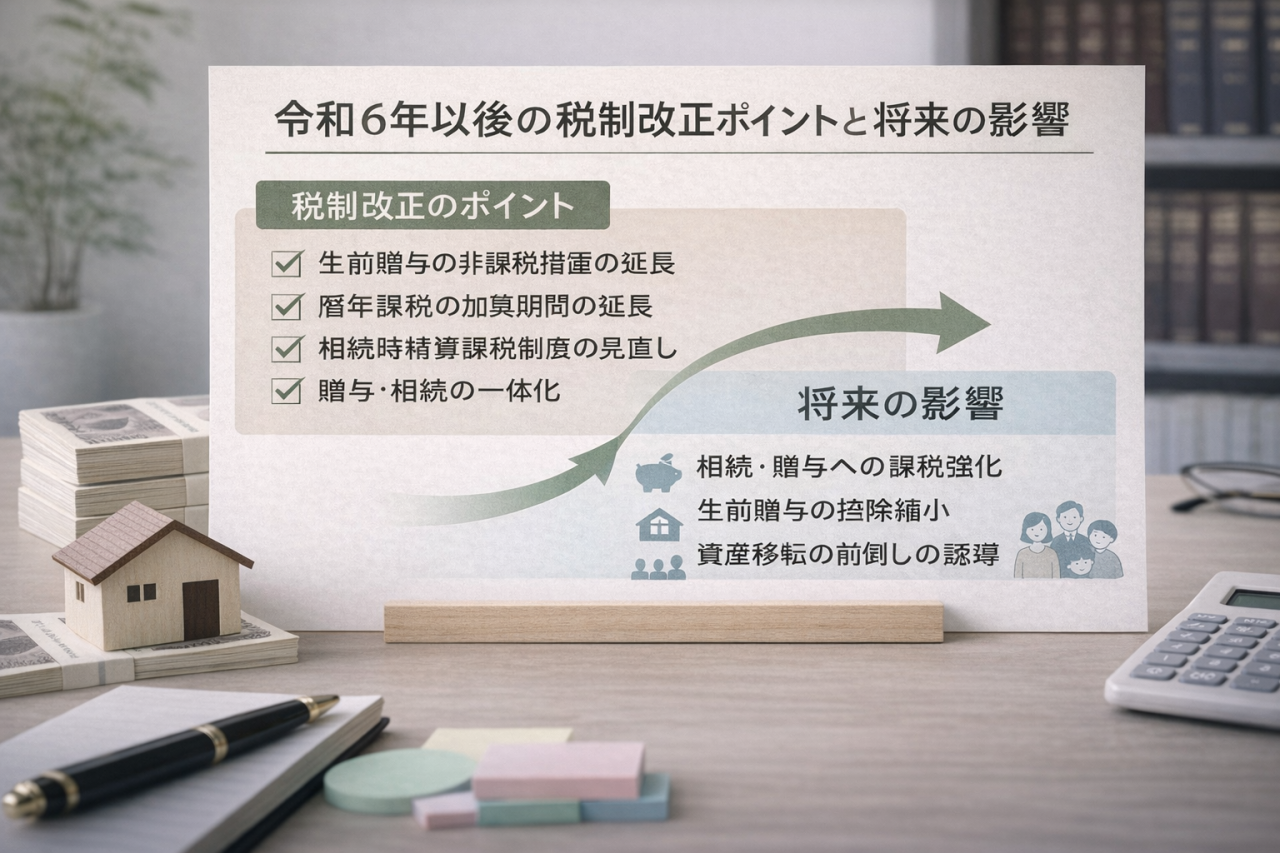

◆令和6年以後の税制改正ポイントと将来の影響

2024年(令和6年)からの大改正により、暦年贈与の「持ち戻し期間」が3年から7年に延長されました。これにより、「亡くなる直前の駆け込み贈与」の効果が薄れるため、より早期からの対策が不可欠となっています。

不動産を贈与する際の税金・評価額のチェックポイント

不動産の贈与税は、時価ではなく「評価額」を基準に計算されるのが最大の特徴です。

◆不動産の評価額の決め方と時点

土地は「路線価」、建物は「固定資産税評価額」を基準にします。これらは時価よりも低くなる傾向があるため、現金よりも不動産で贈与する方が、課税対象を2割〜3割ほど圧縮できるケースが多いのがメリットです。

不動産のことなら「市民不動産管理組合」まで

◆不動産取得税・登録免許税・固定資産税の負担

生前贈与手続きの実務チェックリスト(書類作成〜登記)

法的な効力を確実に持たせるためのステップです。

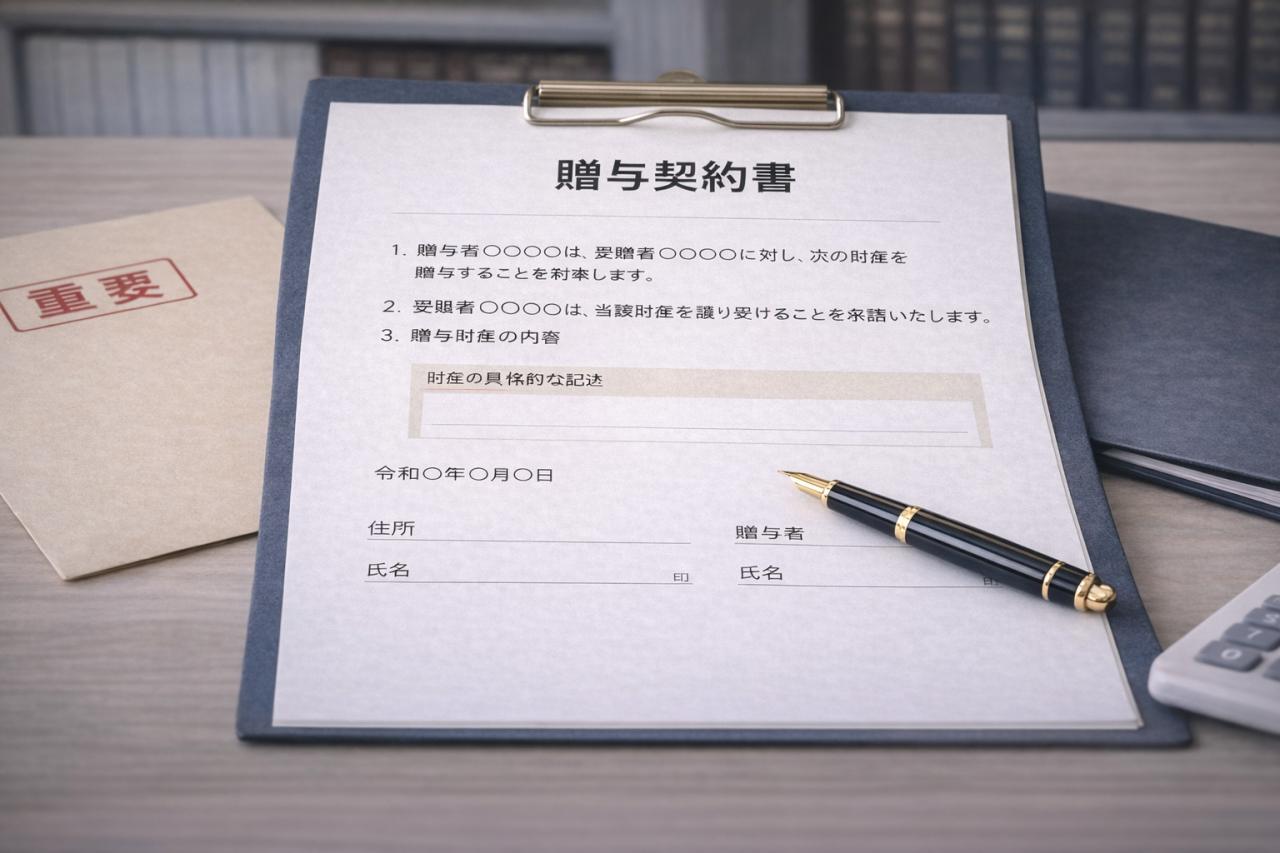

◆贈与契約書の作成ポイントと成立要件

「あげた・もらった」の口約束は、税務署には通用しません。いつ、誰が、何を贈与したかを記した「贈与契約書」を作成し、実印で押印しましょう。さらに「公証役場での確定日付」を取得しておくと、日付の偽造を疑われるリスクを回避できます。

◆税務署への申告手続き(時期と必要書類)

贈与を受けた翌年の2月1日から3月15日までに申告が必要です。たとえ特例を使って税額が0円になる場合でも、申告をしないと特例が認められないため、期限厳守が絶対条件です。

注意点・リスク管理:家族トラブルと将来の資金リスク

お金の問題以上に難しいのが、感情の問題です。

◆遺留分侵害のリスクと相続人への備え

特定の子供だけに不動産を譲ると、他の兄弟から「不公平だ」と訴えられる可能性があります。これは「遺留分侵害額請求」と呼ばれ、贈与を受けた人が他の親族へ現金を支払わなければならない事態を招きます。

◆老後資金不足や生活資金の枯渇リスク

自宅を贈与した後に親子関係が悪化したり、収益不動産を譲ったことで親の生活費(家賃収入)がなくなったりするリスクがあります。「親の財布」が空にならないか、慎重な資金計画が必要です。

節税対策と実務的な選択肢:暦年・一括・特例

効率的に資産を移転するための「武器」を選びましょう。

◆暦年贈与を効果的に活用する方法とシミュレーション

毎年110万円の基礎控除枠内で、少しずつ持分を移転する方法です。時間はかかりますが、最も確実に税負担を抑えられます。ただし、毎年の契約書作成を怠ると「一括贈与」とみなされるリスクがあるため注意が必要です。

◆令和6年以後の税制改正を踏まえた最大節税ケース

「相続時精算課税制度」にも、新たに110万円の基礎控除が加わりました。これにより、「早い段階で大きな不動産を移転し、その後の値上がり分や収益分を子供のものにする」という戦略が非常に有効になっています。

実行前の最終確認と専門家の活用方法

最後に、失敗を防ぐための第三者の視点についてです。

◆専門家(税理士・司法書士)の役割と費用の目安

税理士は「税額の最適化」、司法書士は「確実な名義変更」を担います。顧問料や手数料はかかりますが、自己判断による申告漏れや書類不備のペナルティ(追徴課税)に比べれば、安い投資と言えるでしょう。

◆実行タイミングの決め方:1日ルールの注意点

贈与は「1月1日から12月31日」を1年単位とします。12月末か1月初旬か、わずか1日の違いでその年の枠が埋まるかどうかが決まります。余裕を持ってスケジュールを組みましょう。

結論とすぐ使えるチェックリスト(行動プラン)

今すぐ確認すべき5つの項目

- □ 物件の最新の「固定資産税納税通知書」を手元に用意したか?

- □ 贈与後、親御さんの生活資金は十分に確保されているか?

- □ 他の兄弟姉妹に、贈与の意向を伝えたか?

- □ 「暦年課税」か「相続時精算課税」か、有利な方を選んだか?

- □ 信頼できる相続専門の税理士に一度でも相談したか?

◆次のアクション:無料相談・シミュレーション依頼の流れ

まずは現状把握が第一歩です。登記簿謄本と納税通知書を持って、専門家のシミュレーションを受けることから始めてみてください。あなたの円満な資産承継を応援しています。